Wer ein Haus hat, sollte auch eine Gebäudeversicherung haben

Generell die erste Frage vorweg: Brauchen Sie überhaupt eine Gebäudeversicherung, bzw. wann brauchen Sie eine Gebäudeversicherung? Die Antwort ist ganz einfach: Sie brauchen eine Gebäudeversicherung, wenn Sie mindestens ein Haus besitzen. Denn jegliche Schäden oder Zerstörungen am Haus können leicht viele Tausend Euro kosten. Zur Orientierung: Durch Hausschäden, die allein durch Sturm und Hagel verursacht wurden, entstanden in den letzten Jahren jeweils Schäden von deutlich mehr als 2 Milliarden Euro! Dazu kommen weitere Schadensquellen wie Blitzeinschlag, Leistungswasserschäden oder Brand.

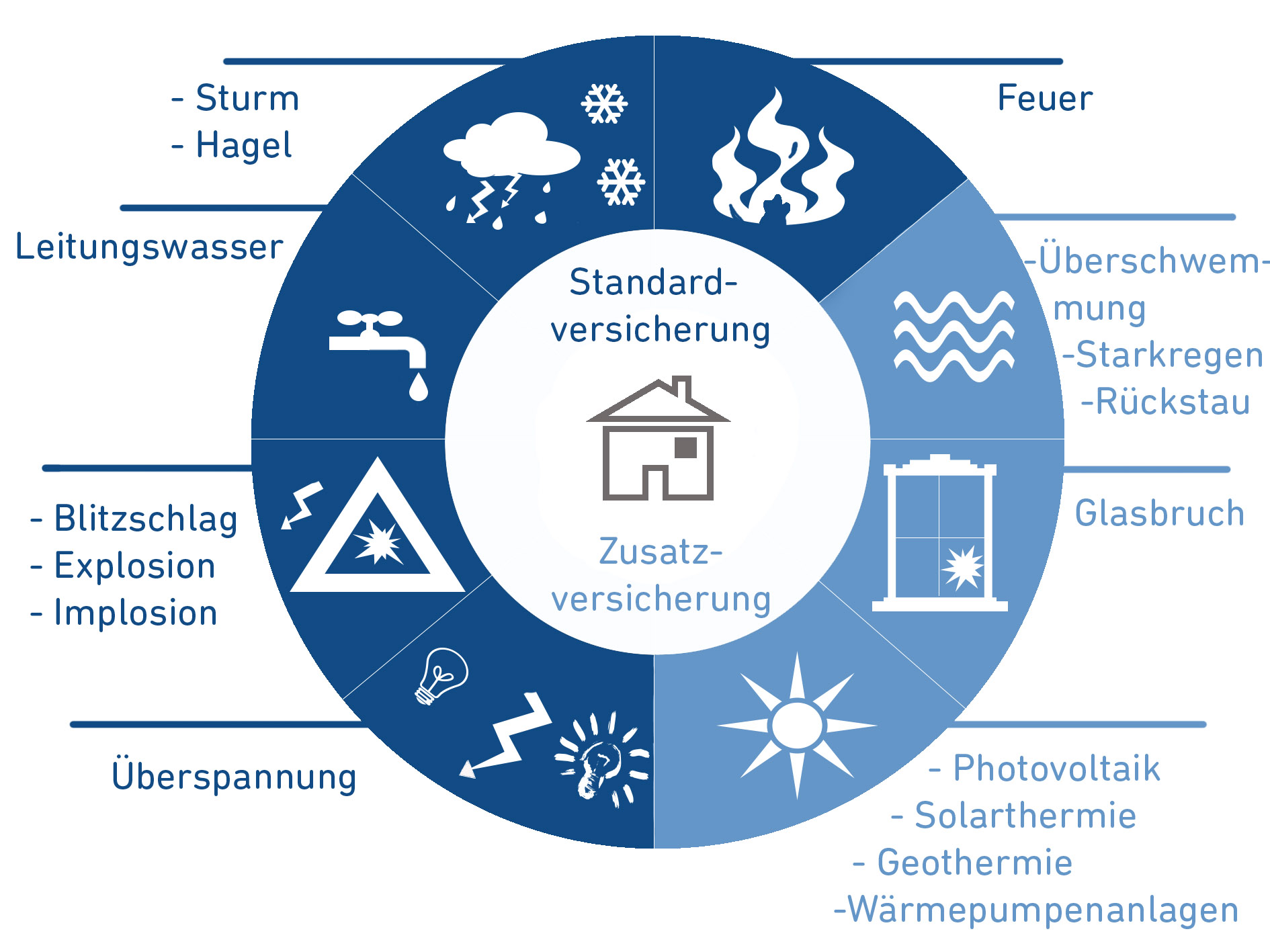

Welche Schadenquellen deckt eine Gebäudeversicherung ab?

Ob die Gebäudeversicherung für einen Schadensfall aufkommt, hängt von der Schadensart ab. Während gegen einige Schäden schon in der Standard-Gebäudeversicherung vorgesorgt wird, sind es andere nur mit einer Zusatzversicherung. Der Überblick:

Standard-Gebäudeversicherung:

- Feuer (nicht für Quellen, die Sie selbst angezündet haben)

© icefront - istockphotos.com - Blitzschlag

- Implosion

- Explosion

- Sturm & Hagel (ab Sturmstärke 8)

- Leitungswasser

- u.U. Überspannung

Zusatzschutz:

- Überschwemmung

- Hochwasser

- Starker Regen

- Glasbruch (Glasversicherung)

- Wärmepumpenanlagen

- Solar- und Photovoltaikanlagen

- Solarthermie

- Geothermie

Nicht abgesichert sind folgende Schadensquellen;

- Stürme unter einer Stärke von 8

- Krieg / innere Unruhe

- Grobe Fahrlässigkeit

- Nicht fertig gestellte Gebäude

- Schaden durch offene / undichte Fenster

Welche Gebäudeelemente sind versichert?

Neben dem Hauptgebäude sind auch weitere Objekte auf demselben Grundstück durch die Gebäudeversicherung mitversichert, wie zum Beispiel:

- Gartenhäuser

- Gartenlauben

- Geräteschuppen

- Garagen

- Carports

Gebäude, die nicht unmittelbar zum Hauptgebäude gehören, aber mitversichert werden sollen, müssen zusätzlich versichert werden.

Auch sämtliche Elemente, die mit dem Hauptgebäude fest verbunden sind, stehen unter dem Schutz der Gebäudeversicherung, wie zum Beispiel die Heizungsanlage, TV-Antennen, die Einbauküche, Pool oder Sauna.

Handyversicherung

Eine Handyversicherung klingt zunächst logisch, schließlich sind Smartphones teuer und können schnell Schäden nehmen oder gestohlen werden. Warum Sie trotzdem auf eine Handyversicherung verzichten sollten und Ihr Geld lieber woanders investieren, erfahren Sie hier!

Sachwerte versichern

Sie möchten kostbare Sachwerte versichern, sind sich jedoch nicht sicher, welche Versicherungen Sie abschließen sollen, bzw. welche Versicherungen überhaupt zu den Sachversicherungen zählen? Der 11880.com-Versicherung-Ratgeber listet die gängigsten Sachwert-Versicherungen auf und sagt Ihnen, welche Policen Sie abschließen sollten.

Glasversicherung

Sie können sich gegen so gut wie alles versichern – entweder per Hauptversicherung oder wie im Fall der Glasversicherung als Zusatzversicherung. Nicht jede Zusatzversicherung ist dabei empfehlenswert. Die Glasversicherung fällt landläufig in diese Kategorie. Unter gewissen Umständen stellt diese Versicherung jedoch einen durchaus sinnvollen Schutz dar. Welche das sind, erfahren Sie in diesem Ratgeber-Beitrag.